<相続税の改正>※前回の続きです

改正4 小規模宅地等の特例の見直し

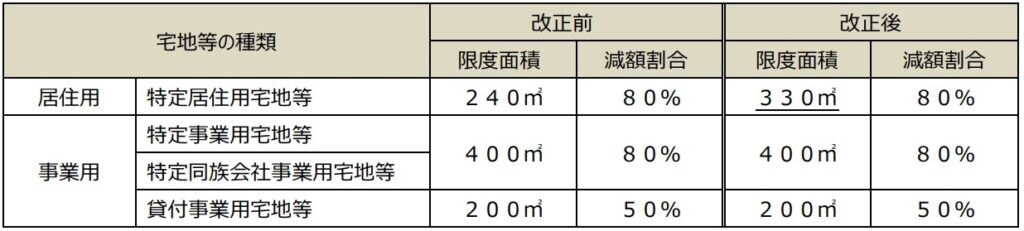

(1)特定居住用宅地等に係わる特例面積の拡大

※1 「宅地等」とは、建物又は構築物の敷地の用に供されている土地又は土地の上に存する権利をいい、棚卸資産及びこれに準ずる資産を除く。

※2 「貸付事業」とは、相続開始の直前において被相続人等の①不動産貸付業、②駐車場業、③自転車駐輪場業及び事業規模に至らない小規模な不動産の貸付けで相当の対価を得て継続的に行う準事業のことをいう。

(2)特定事業用宅地等及び特定居住用宅地等の完全併用

※ 「貸付事業用宅地等」について特例の適用を受ける場合には、これまでどおり、一定の算式により計算した面積まで(最大 200㎡)の部分に限り併用が認められるため調整計算が必要となる。

<限度面積の調整計算>

上記のほか、平成26年1月1日以後の相続又は遺贈により取得する財産に係わる相続税についてすでに適用されている改正として、特定居住用宅地等の適用要件の緩和・柔軟化があります。

① 二世帯住宅に居住していた場合

被相続人と親族が居住する二世帯住宅の敷地の用に供されている宅地等について、構造上完全に区分された住居であっても、一定の要件を満たすものである場合には(通常は区分所有建物である旨の登記がされている建物以外)、同居しているものとして、その敷地全体について特例の適用ができるようになりました。

② 老人ホームなどに入居又は入所していた場合

老人ホームなどに入居又は入所したことにより被相続人が居住しなくなった家屋の敷地について、一定の要件を満たす場合には、終身利用権を取得しても特例の適用ができるようになりました。

イ:被相続人に介護が必要なために入居又は入所したものであること

ロ:入居又は入所後の当該家屋が貸付け等の用途に供していないこと

なお、老人ホームなどに入居等をする時点において要介護認定等を受けていない場合であっても、その被相続人が相続の開始の直前において要介護認定等を受けていれば、イの要件を満たすことになります。

執筆者紹介

高野眞二

高野会計事務所

公認会計士

税理士