[outline]

相続税対策で賃貸物件を建てることの意味

このコラムでは、不動産オーナーが良く遭遇する税金に関するテーマをポイント解説させて頂きます。まずはは、世間でよく聞く借入で賃貸物件を建てる相続税対策についてです。

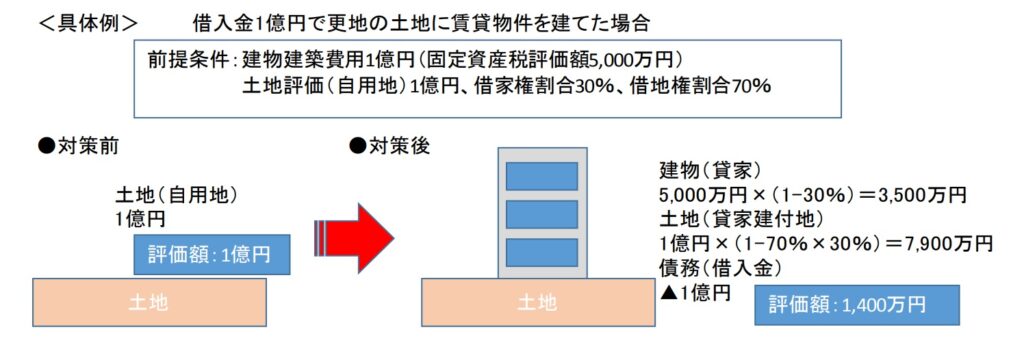

この対策のポイントは、「建物の評価は固定資産税評価額によること」「借家権割合、借地権割合が評価上控除されること」の 2 点になります。

建物の固定資産税評価額は、文字通り固定資産税を課税するときに用いる評価額ですが、相続税の評価上もこれを使います。この評価額は建物建築費用の 50%程度になることが一般的です。つまり、建築費用 1 億円の建物が、相続税の世界では 5 千万円として評価されることで、その差額が評価下げになります。

また、この建物が賃貸されている場合には、建物は貸家として借家権割合が、土地は貸家建付地として借家権割合と借地権割合を考慮した割合が控除されるため更に評価額は低下します。

このように、対策により評価下げによる相続税の節税が実現できましたが、果たして何も問題はないのでしょうか。

相続税対策で賃貸物件を建てた場合の注意点

賃貸物件を建築による相続税節税効果がどの程度なのか、前章で確認しました。その節税効果から、賃貸物件を建築する不動産オーナーも多いと思います。

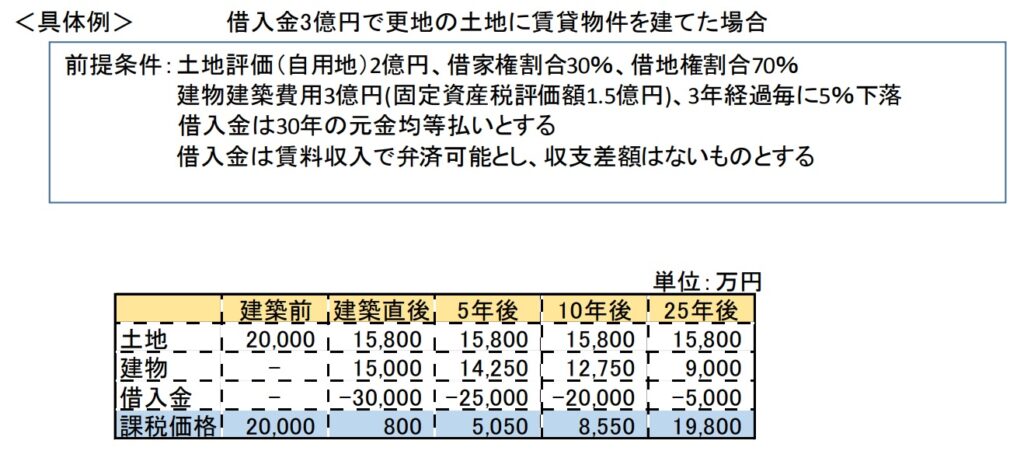

但し、この対策には注意すべき点があります。それは、「節税効果は賃貸物件建築直後が最大である」という点です。

借入金は、毎年の賃料収入から返済していくため残高が逓減していきます。そのため、債務控除で引くことができる借入金の金額が減少するため、相続税の節税効果が年々減少していくことになります。

また、この建物が賃貸されている場合には、建物は貸家として借家権割合が、土地は貸家建付地として借家権割合と借地権割合を考慮した割合が控除されるため更に評価額は低下します

上記の具体例では、建築から25 年後の課税価格は、建築前の課税価格と同水準まで戻っています。また、この具体例では「借入金は賃料収入で弁済可能とし、収支差額はない」=「借入金返済後の税引後所得の蓄積はない」として組んでいますが、現実には税引後所得が蓄積するケースが散見されます。

「人生 90 年時代」を迎えている我が国においては、このような建築後の節税効果の減少にも注意し、相続税対策を行う必要があるでしょう。

同族法人名義で賃貸物件を建てた場合の注意点

次に、同族法人が賃貸物件を建築した場合のケースを考えてみます。

税制改正の影響で、法人税負担は年々減少傾向にあり、平成 28 年度税制改正でも、法人税率は現行 23.9%から平成 28 年度以降 23.4%、平成 30 年度以降 23.2%への引下げが予定されています。他方、所得税は年々増税傾向の改正が行われていますから、所得金額が大きい場合、法人で賃貸物件を所有すれば所得税の節税が見込めます。

問題は、法人に対する借地権をどう解決するかにあります。通常、借地権が発生する場合は権利金のやり取りを行いますが、これを行わなかった場合には、法人側で借地権認定課税されることになります。

このような問題解決のため、税務では無償返還の届出という手続きがあります。これは個人法人間、法人法人間で借地契約締結時に将来借地人が土地を無償で返還する旨の定めがある場合に届出するもので、これにより借地権認定課税を回避することができます。

なお、無償返還の届出をした場合、土地は 20%評価減され、その 20%分は株価の純資産価額評価上で加算されます。

不動産賃貸業と平成 28 年度税制改正

3 月 29 日に平成 28 年度税制改正法案が参議院にて可決成立し、3 月 31 日に政省令とあわせ公布されました。消費税の軽減税率ばかりに注目が集まっていますが、今回は不動産賃貸業に関係のある改正項目をご紹介します。

① 法人税実効税率の引下げ

改正前は 23.9%だった法人税率(中小法人については年 800 万円超の所得に係る税率)が、平成 28 年度以降は23.4%、平成 30 年度以降は 23.2%に引下げられます。

→ 前章において同族法人で賃貸物件を建築した場合のケースをご紹介していますが、税率引下げで、法人化のメリットはさらに増加すると考えられます。

② 減価償却の見直し

建物と一体的に整備される建物附属設備や、長期安定的に使用される構築物について、償却方法が「定額法」に統一されます。

→ 改正前は「定率法」の採用が可能でしたが、今後はできないこととなるため、経過年数が浅い時期に計上できる減価償却費の額が減少します。但し、建物より建物附属設備の方が、耐用年数が短いことに変わりないので、購入時に資産毎に取得費を配分することが大切になります。

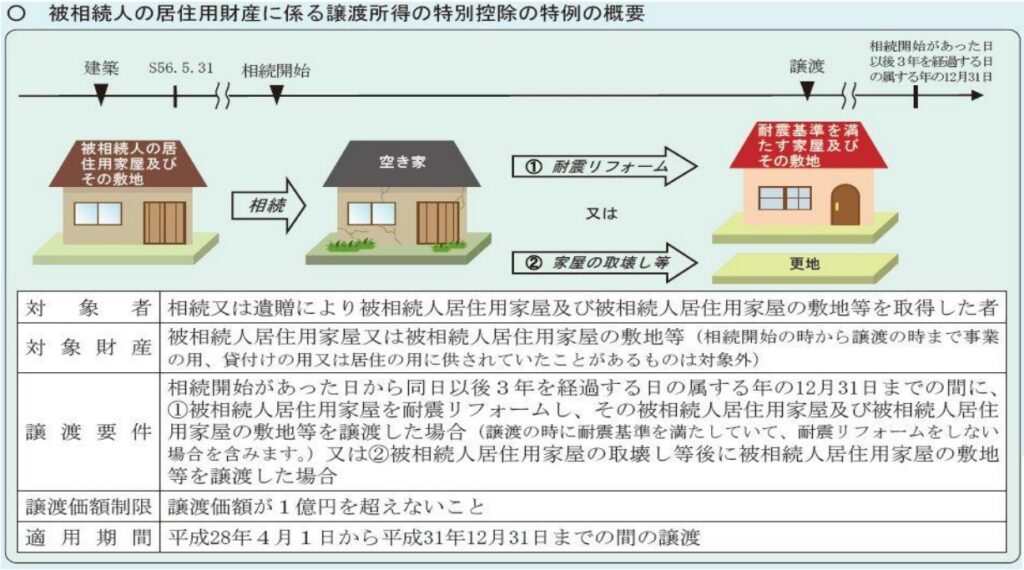

被相続人の居住用財産に係る譲渡所得の特別控除の特例の創設

近頃、空き家の増加が全国的に問題になっており、相続に伴い親が住んでいた実家が空き家となるケースも増えています。平成 28年度税制改正では、このような空き家に対する譲渡所得の特例が創設されました。

相続により空き家となった一定の自宅とその敷地を譲渡した場合に、下記図の要件を満たすときには、譲渡所得の金額から 3,000 万円特別控除できるとされました。

対象となる一定の自宅とは、①昭和 56 年 5 月 31 日以前建築、②区分所有建物ではないこと、③相続開始直前において被相続人単独で居住していたことの 3 要件を満たす家屋とされています。

なお、納付した相続税を取得費に加算できる相続財産に係る譲渡所得の課税の特例とは選択適用になりますので、注意が必要です。

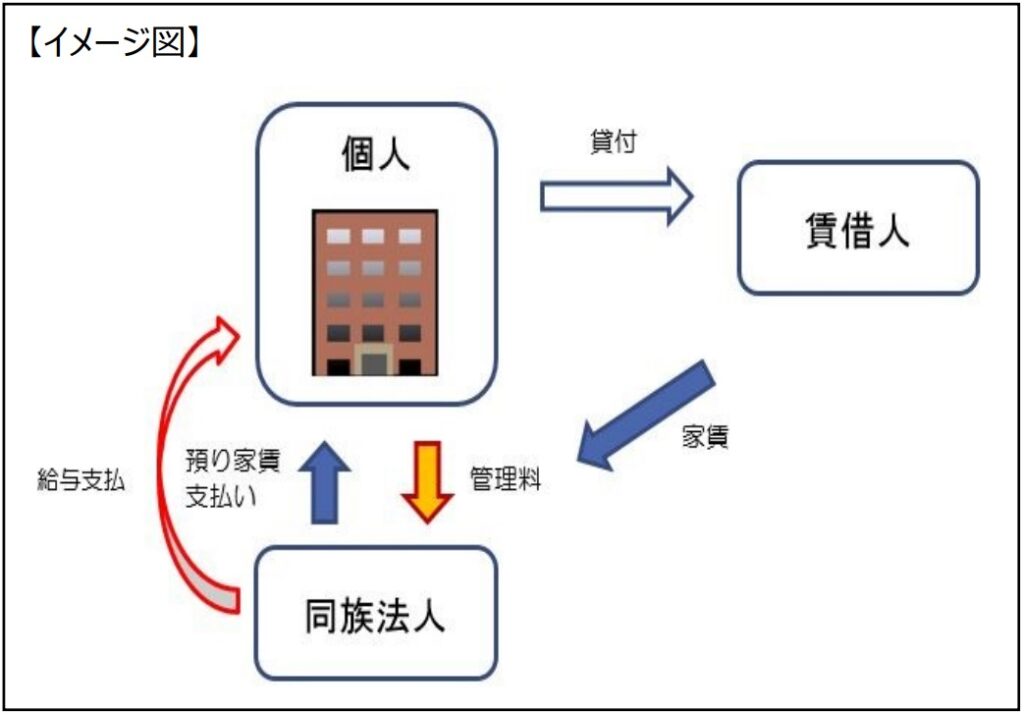

管理委託方式による法人化とは

第 1 章、第 2 章において、相続税対策として個人が賃貸物件を建築したケースを紹介しましたが、この対策は「賃貸物件から得る税引後所得が蓄積し相続財産になること」に注意が必要と指摘させて頂きました。

特に賃料収入が多額の場合には注意が必要ですが、この対策として「同族法人に物件管理を委託、管理料を支払うこと(管理委託方式)」による所得税対策が従前より行われていました。同族法人に管理料を支払うことで、法人への所得移転が可能になりますし、同族法人の役員にオーナー以外の親族が就任すると、その親族に役員報酬を支払うことができますので、親族間での所得分散を図ることが可能になります。

ただ、一般的な管理委託方式の場合、管理料の相場が賃料収入の 3%~8%程度で設定されることが多

く、法人への所得移転の効果が小さいというデメリットがあります。

そこで、最近ではサブリース方式による法人化を行うケースが増加しています。

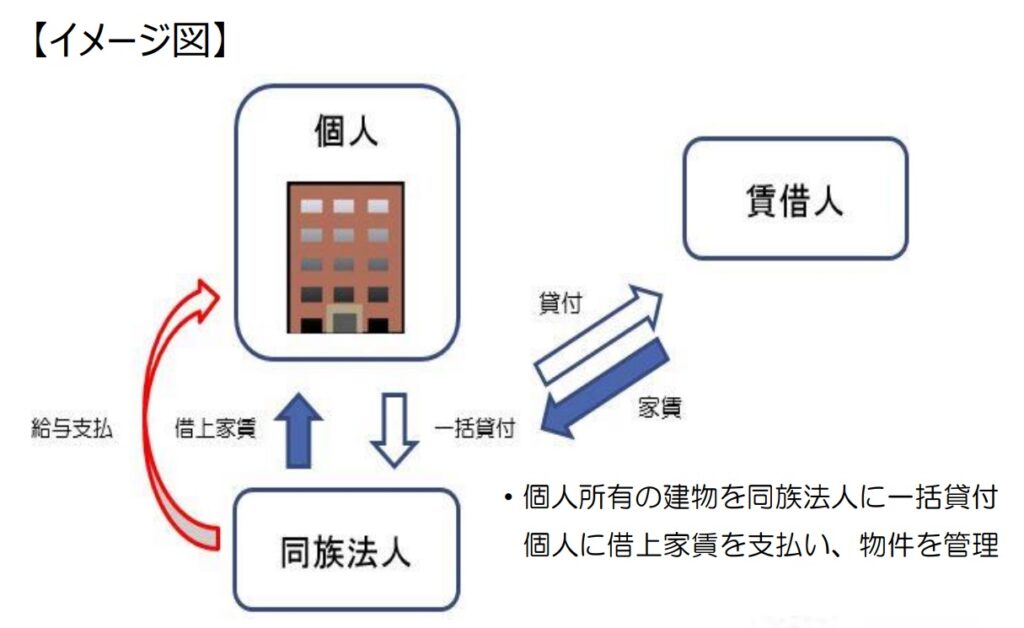

サブリース方式による法人化とは

前章では、管理委託方式による法人化の仕組みを解説しましたが、今回はサブリース方式による法人化の仕組みを確認してみたいと思います。

個人で賃貸物件を所有しているという点では、管理委託方式と変わりませんが、同族法人に一括して賃貸物件を貸付け、同族法人が賃借人にさらに貸付(転貸)することで、個人から同族法人に所得移転を行うことができます。サブリース方式の場合に同族会社に支払う管理料は家賃の 5%~15%程度で設定されることが多いようです。

これは、同族法人が個人から一括借上げしており、空室リスクは同族法人が負っていることから、管理委託方式のそれと比較して高く設定することが可能となっています。そのため、法人を活用しての所得移転の効果もサブリース方式の方が大きくなりやすいと言えます。

但し、空室があまりに多いと、同族法人が赤字になる可能性もあります。また、サブリース方式に切り替えるにあたり、現在入居している賃借人との契約変更手続きが必要になることがあります。どのようなスキームにも、メリット、デメリットがありますので、比較検討したうえで、対策を考えたいものです。

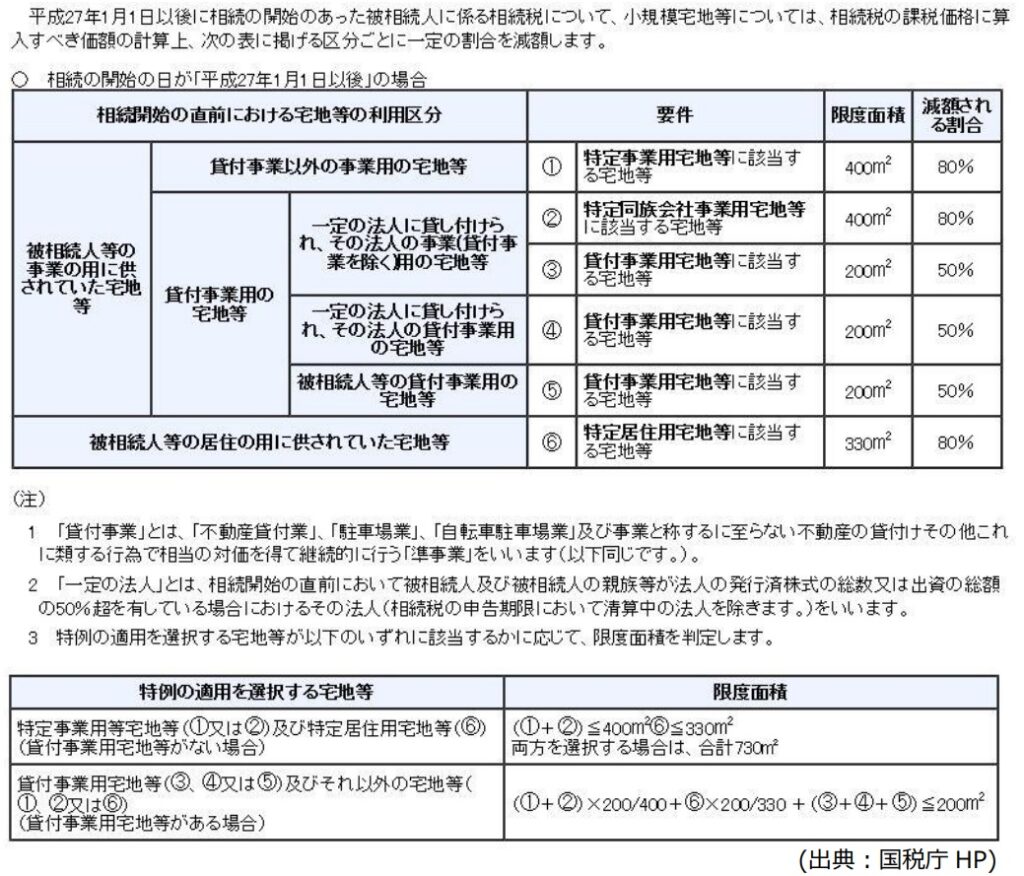

小規模宅地等の特例の概要

相続税申告の実務においては、配偶者の税額軽減と並び、最もポピュラーに利用される税負担軽減制度であり、別名「第二の基礎控除」と言われることもある制度ですが、反面、適用要件が複雑であり、実務上のミスも散見される制度でもあります。また、毎年のように制度改正が行われているという特徴もありますが、これは制度自体が実務に適合していない部分があることの裏返しとも言えます。実例も

豊富にありますが、制度を知らないと解説もしにくいので、まずは小規模宅地等の特例の概要を押さえたいと思います。

小規模宅地等の特例は、個人が相続遺贈により取得した財産のうち、その相続の開始の直前において被相続人や被相続人の同一生計親族の事業又は居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分については、一定の割合を減額する制度です。限度面積と減額割合は下記表のとおりです。

このうち、限度面積については、平成 27 年 1 月 1 日以後相続開始の場合には特定事業用宅地等と特定居住用宅地等の完全併用が認められることとなりました。両者を完全併用した場合には、730 ㎡まで 8 割評価減の対象となるため、大きな節税効果が期待できます。

特定居住用宅地等は、「居住」という言葉が入っていることからも自宅の敷地だと容易に認識できま

す。では、特定事業用宅地等は何かといえば、「賃貸アパートや貸駐車場以外の事業の土地」という

イメージで押さえておけば良いと思います。賃貸アパートのような不動産貸付業の敷地は、貸付事業

用宅地等として上限 200 ㎡、50%評価減、併用不可と厳しくされています。

したがって、不動産貸付している土地を、不動産貸付以外の事業の土地に切り替えることは、相続

税節税の視点からは有効になります。この手の対策が出た際、かつては「誰か雇ってコンビニやれば良

い」と冗談交じりに話していた時もありますが、最近は民泊を行うことも一つの案として検討できるようになりました。使える制度を有効に利用して、合法的に節税を図りたいものです。

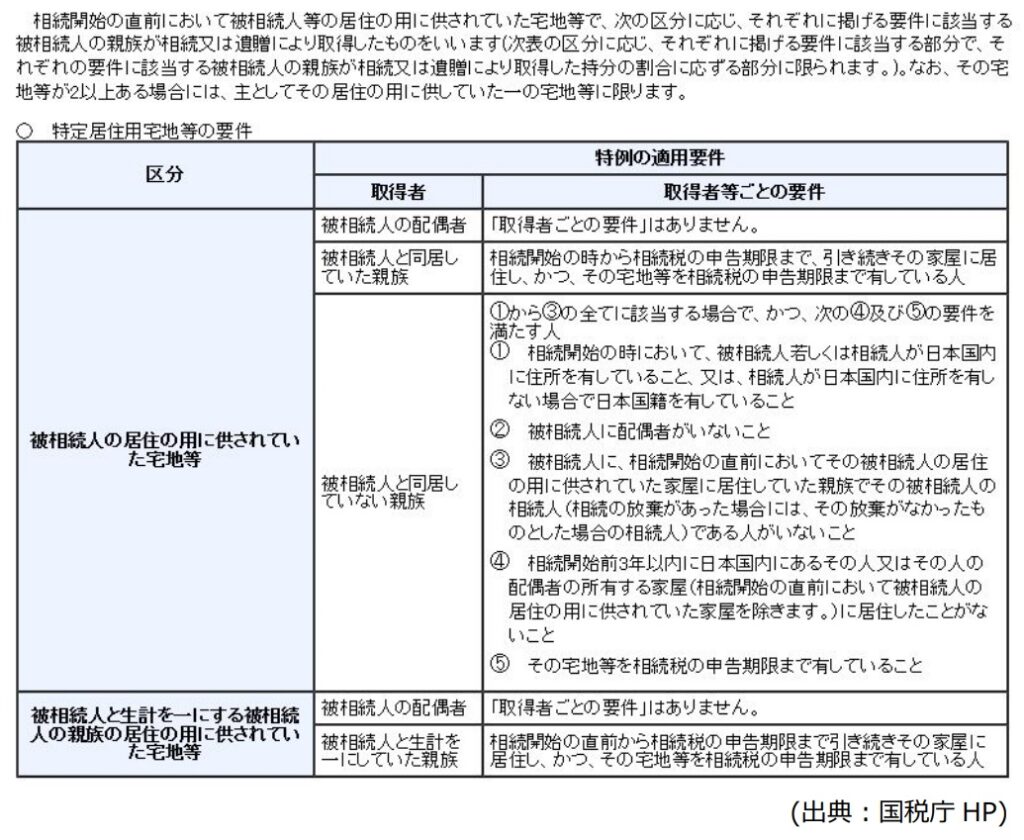

小規模宅地等の特例②~特定居住用宅地等~

本章では、小規模宅地等の特例のうち、居住用部分の減額特例である特定居住用宅地等に着目して

取り上げます。

相続税は、資産から債務を控除した純資産額が基礎控除額(3 千万円+600 万円×法定相続人の数)を上回る場合に課税される税金というのが基本的な考え方ですが、そうは言ってもマイホームのような「持ってはいるが、何も収益を生み出さない」「売ってしまうと住むところがなくなる」という財産に対しては一定の配慮をすることにしましょうというのが、小規模宅地等の特例の一区分である特定居住用宅地

等の位置づけであり、特定居住用宅地等に該当する土地等については、その評価額が 8 割減(限度面積 330 ㎡)になります。

具体的な特定居住用宅地等の適用要件は以下の通りです

複雑な要件をなるべく解きほぐして考えますと、第 1 のポイントとして「配偶者が取得した場合には、無条件で特定居住用宅地等に該当する」ということが挙げられます。被相続人がマイホームとして利用していた土地を配偶者が相続すると、その後に配偶者が土地を売却しても、独立した子供の所有する家で同居するため引っ越したとしても 8 割減額になります。

第 2 のポイントとしては「被相続人と同居する配偶者以外の親族が取得した場合には、申告期限まで居住継続、所有継続が必要」ということが挙げられます。相続前から被相続人と同居していた子供が取得した場合には、配偶者取得の場合と要件が異なりますので注意が必要です。

ところで、最近では二世帯住宅で親と同居というケースが増加してきています。このような場合、一つの建物に親世帯と子世帯が暮らしているものの、建物内部の構造は区分されていて、それぞれに玄関や浴室、台所などが備え付けられているケースが珍しくありません。このような場合でも、同居と言えるのでしょうか。

二世帯住宅の取扱いについては近年税制改正が行われており、平成 26 年 1 月 1 日以後に相続開始があった場合では、被相続人と親族が居住するいわゆる二世帯住宅の敷地の用に供されている宅地等について、二世帯住宅が構造上区分された住居であっても、区分所有建物登記がされている建物を除き、一定の要件を満たすものである場合には、その敷地全体について小規模宅地の特例の適用ができるように

なりました。「区分登記されていない」というのが一つの基準になっていますので、特例の適用判定にあたってはご注意ください。

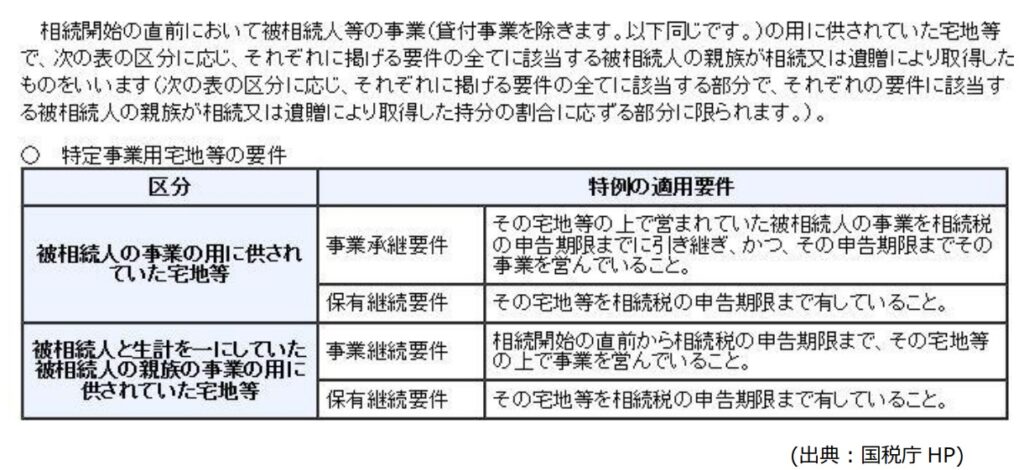

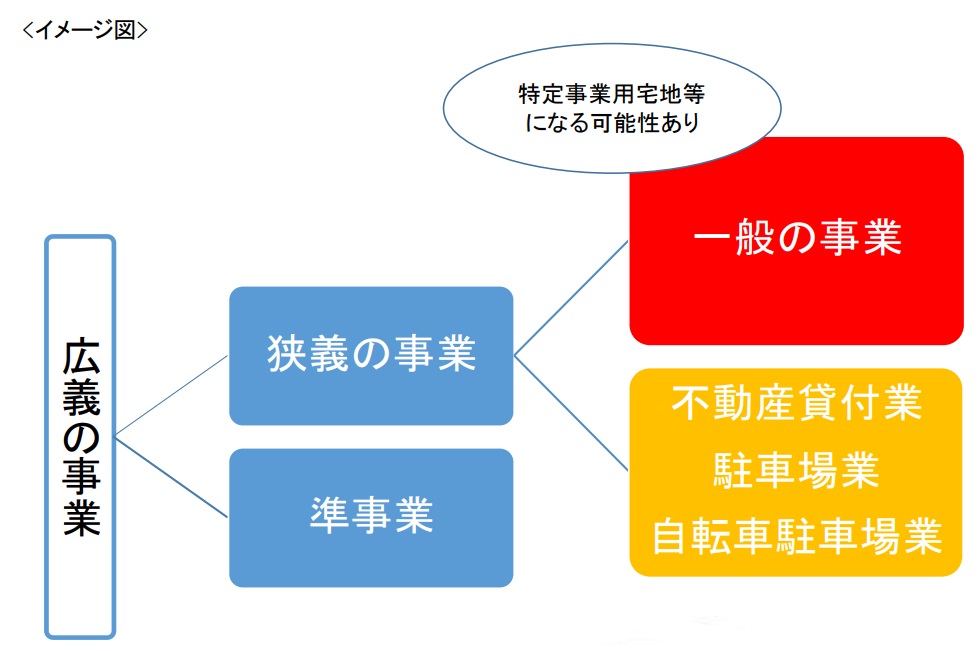

小規模宅地等の特例③~特定事業用宅地等~

本章では、小規模宅地等の特例のうち、事業用部分の減額特例である特定事業用宅地等に着目して取り上げます。

前章で取り上げた特定居住用宅地等は「売ってしまうと住むところがなくなる」から評価減しましょうという趣旨ですが、特定事業用宅地等は「売ってしまうと収入がなくなってしまう」から評価減しましょうという趣旨と捉えることができます。特定事業用宅地等に該当する土地等については、その評価額が 8 割減(限度面積 400 ㎡)になります。なお、平成 27 年 1 月 1 日以後相続開始の場合には、特定居住用宅地等の 8 割評価減(限度面積 330 ㎡)と特定事業用宅地等の完全併用が認められることから、最大 730 ㎡まで 8 割評価減が可能になっています。

具体的な特定事業用宅地等の適用要件は以下の通りです。

さて、事業にもいろいろな事業がありますが、この特定事業用宅地等の対象となる「事業」とは、どのようなものでしょうか。

特定事業用宅地等の対象となる「事業」は、「貸付事業以外の事業」とされており、「貸付事業」とは、「不動産貸付業」、「駐車場業」、「自転車駐車場業」及び事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行う「準事業」とされています。つまり、不動産貸付については、規模の大小を問わず特定事業用宅地等の範囲から除外されていることになります

(なお、貸付事業を行っている宅地等については、貸付事業用宅地等として 5 割減(限度面積 200 ㎡)の対象になります)。

では、貸付事業以外の用途で利用している宅地等ならば、特定事業用宅地等の対象となる「事業」と言えるのでしょうか。

この点を理解するには、所得税の所得区分とあわせて考えるのが理解しやすいです。所得税では、事業所得と雑所得という所得区分があり、不動産の貸付(不動産所得)や山林の譲渡(山林所得)以外の個人事業により得た所得は、このいずれかに区分されます。

事業所得と雑所得をどのように区分するのかと言えば、営利性や有償性、反復継続性、社会的客観性などから総合判断されることになりますが、特定事業用宅地等の対象となる「事業」は、所得税における「事業所得」に該当する事業とほぼ同義と考えられています。

したがって、雑所得に区分される業務を行っている宅地等については、特定事業用宅地等に該当しな

いことになります。

特定居住用宅地等との完全併用が認められるようになり、大きな節税効果が期待できる特定事業用宅地等ですが、後日のトラブルにならないように、適用要件をあらかじめ知っておくほうが良いでしょう。

執筆者紹介

税理士

花光慶尚税理士事務所